מסחר במטבעות דיגיטליים כהשקעה, ממוסה בישראל כמו מכירת כל נכס אחר. המיסוי הסטנדרטי הינו 25% מרווח ההון שנוצר במכירת המטבעות הדיגיטליים (גם בהמרת מטבעות דיגיטליים באחרים, ללא מעבר לפיאט). הרווח הינו התמורה שהתקבלה עבור המכירה (בכסף או בשווה כסף) פחות עלות הרכישה והוצאות נוספות כמו עמלות וכו’.

התמורה הינה קלה לחישוב: הכסף שהתקבל עבור המכירה או שווי המטבע הדיגיטלי שקיבלתם בהמרה.

עלות הרכישה דורשת יותר מחשבה, והינה חשובה ביותר מכיוון שככל שהיא גבוהה יותר, כך המס שישולם נמוך יותר. נניח וקניתם ביטקוין שלוש פעמים, כל פעם בשער אחר. איך נקבע איזה מהשערים הוא הרלוונטי לחישוב העלות למכירה? איך “צובעים” איזה ביטקוין נמכר מתוך ים של סאטושי? אנחנו נסקור את שתי השיטות העיקריות לחישוב העלות ומתי כדאי להשתמש בכל אחת על מנת לשלם כמה שפחות מס על המכירה.

הערות חשובות להבנת הגרפים המוצגים בהמשך:

פיפו (FIFO: FIRST IN FIRST OUT), או שיטת התור, היא השיטה המקובלת בארץ ובעולם לניהול ולחישוב רווחים ממכירת סדרת נכסים זהים.

לפריטים בסדרה זהה, אין מאפיינים יחודיים המבדילים נכס מנכס, הם יכולים להיות מלאי, ניירות ערך, וכמובן גם מטבעות דיגיטליים. השיטה קובעת כי חישוב העלות על נכס שנמכר מתוך מלאי של נכסים זהים, תעשה כך שהנכס הראשון, הוותיק ביותר שניקנה מתוך סדרת הנכסים יימכר ראשון, השני הוותיק יימכר שני וכן הלאה. תיתכן גם מכירה של חלקי נכסים (למשל נקנו 2 ביטקוין “שכבה 1″ ואח”כ עוד 2 ביטקוין שכבה 2” ולאחר מכן נמכרו 3 ביטקוין- 2 משכבה 1 ועוד 1 משכבה 2).

בשיטה זו יש הגיון אם נניח שמכירי נכסים עולים עם הזמן, נראה שתחת הנחה זו, מכירת הנכס הישן ביותר תייצר רווח ועל כן תחוייב במס הגבוה ביותר, ומצד שני, פרקטית, אם נניח שיש לנכסים תוקף, נרצה להפטר תחילה מהישנים ביותר. כמובן שבמציאות, מחירי נכסים אינם בהכרח עולים עם הזמן ונבחן כמה מקרי בוחן ונראה כיצד משפיע שיטת החישוב על הרווח ועל המס, אם בכלל.

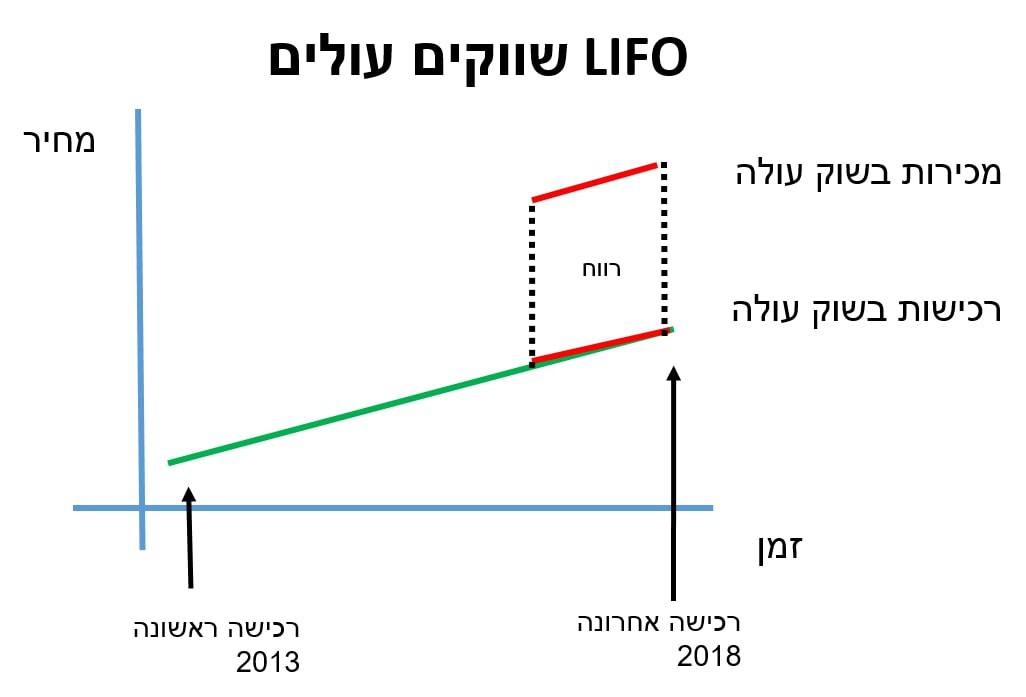

יריבתה של שיטת ה-FIFO היא שיטת הליפו (LIFO: LAST IN FIRST OUT), או שיטת המחסנית.

שיטה זו משמשת במקרים בהם טכנית, לא ניתן לחלץ את הנכסים הישנים, לדוגמה, אם העמסנו מחסן עד אפס מקום, הנכסים הראשונים להיגרע – יהיו האחרונים שהוכנסו אליו.

נציין כי קיימות גם שיטות אחרות תאורטיות או כאלו משמשות צרכים שונים העולים במציאות. כך למשל מכירת נכס ותיק וחדש לסירוגין, הקפאת תת סדרה, ומכירת היתר, מכירת היקרים ביותר תחילה, מכירת האדומים ביותר תחילה וכו’.

לאחרונה פורסם בתקשורת כי לא קיימת חובה להשתמש בשיטת ה-FIFO לחישוב רווחים לצורי מס, אבל זה לא מדוייק כלל.

החל משנת 2004, מס הכנסה (בארץ ובח”ל) מכיר בשיטת ה-FIFO כברירת המחדל לחישוב רווחים מסדרת נכסים זהים, אבל מוסיף על ברירת המחדל ומציין כי ניתן להשתמש גם בשיטות אחרות אם ניתן לבצע ייחוס ספציפי של עלות הרכישה לנכס הנמכר (צביעת הנכס הספציפי שנמכר מתוך מלאי זהה). זאת אומרת, שניתן להחריג מחישוב ה-FIFO סדרות נכסים שמוחזקות בנפרד, או במילים אחרות – אם יש לי ארנק בו מוחזק כיום ביטקוין שנירכש בשנת 2013, אינני צריך לשלם עליו מיסים, במידה וסחרתי בביטקוין המוחזק בחשבון מסחר אחר. מצב מציאותי להפליא. ובכלל, אם יש לי סיבה מנומקת מספיק, הנתמכת ע”י נסיבות הגיוניות והוכחות, מס הכנסה עשוי לקבל גם שיטות חישוב נוספות כמו אלו המוזכרות לעיל.

בנכסים דיגטליים היינו מצפים לזיהוי טוב של הנכס הנימכר, ולכן ניתן לשקול שיטת חישוב אחרת, אולם לרוב לא ניתן לצבוע נכסים ספציפיים שנמכרים, מאחר ורוב המסחר מתבצע בבורסות, שלהן רישום ציבורי שאינו גלוי (בלשון המעטה). זאת אומרת שאנו לא יודעים אם מכרנו את ביטקוין א’ או ביטקוין ב’, ושוב, ע”פ ההגדרה לעיל, שוב יש עילה להשתמש בשיטת ברירת המחדל ה-FIFO.

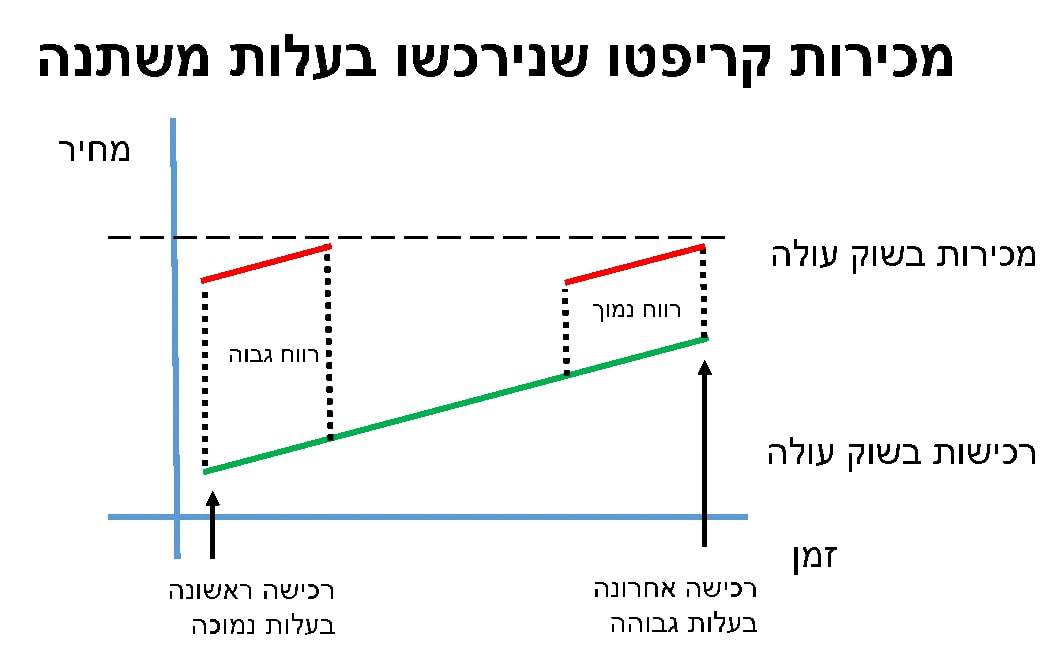

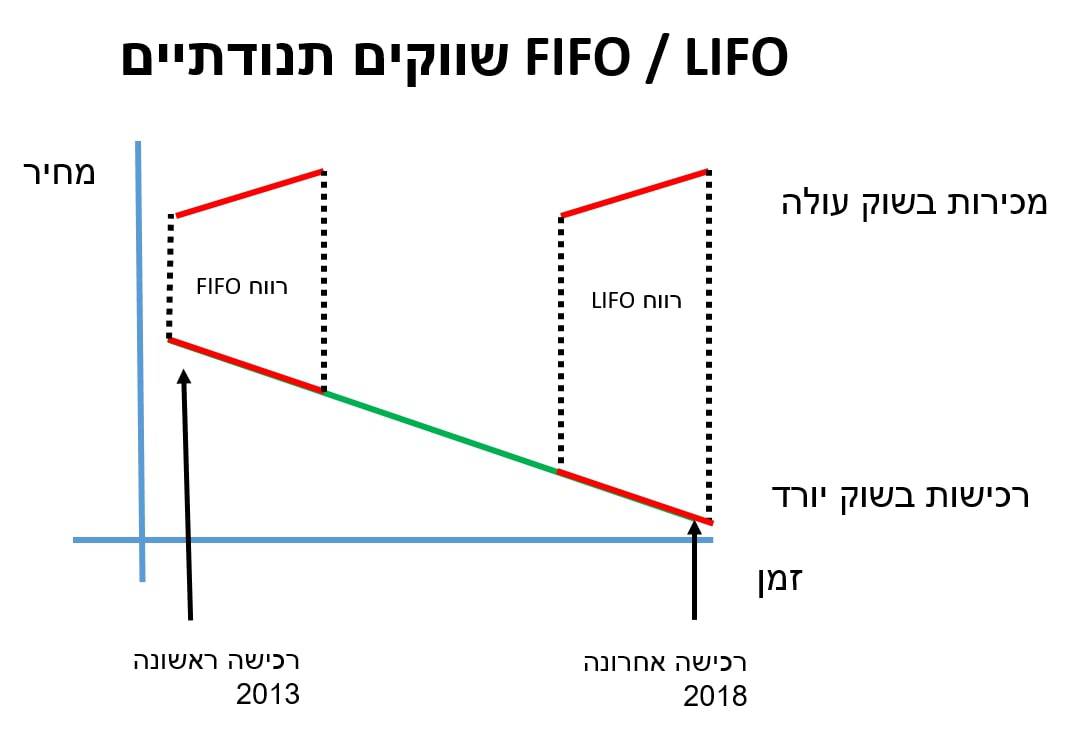

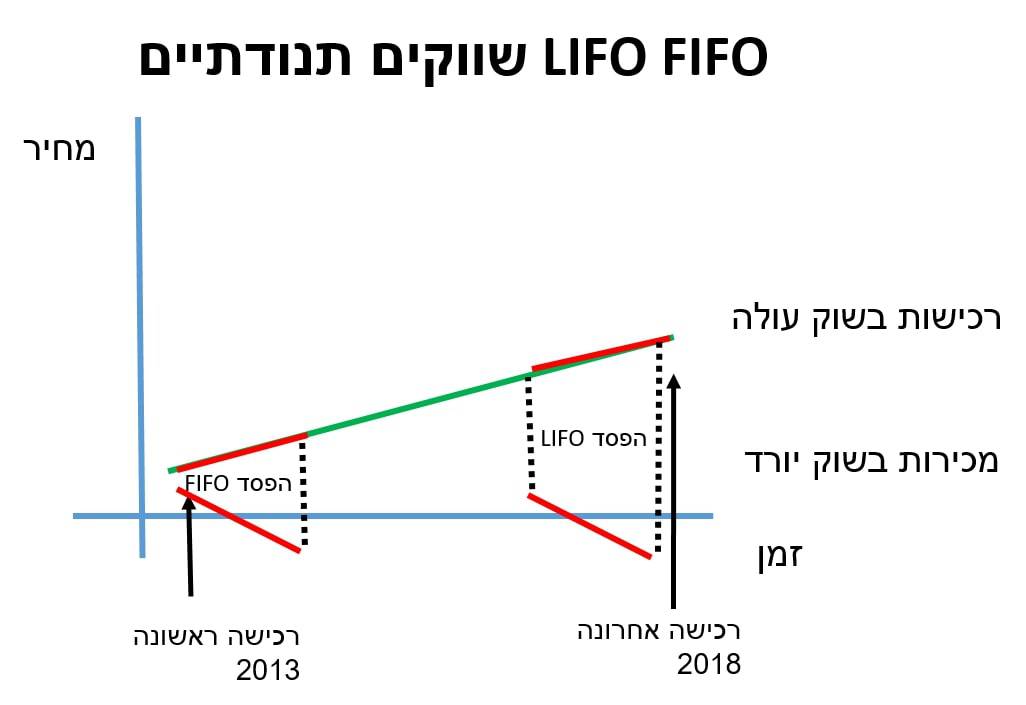

כפי שציינו, אם נמכור נכסים ותיקים תחילה (FIFO), אשר להם מחיר קניה נמוך יותר, ייוצר לנו רווח גבוה יותר, ובהתאמה, אם נמכור נכסים חדשים יותר (LIFO), אשר ניקנו במחיר גבוה, הרווח היחסי שיצטבר עליהם יהיה נמוך יותר. אם כך, נראה כביכול שמכירות בשוק עולה לפי LIFO, אכן מקטינות את הרווח וחוסכות לנו מס לשלם.

למעשה המס לא הוקטן, אלא נידחה, למתי? למועד בו אמכור את יתר הנכסים.

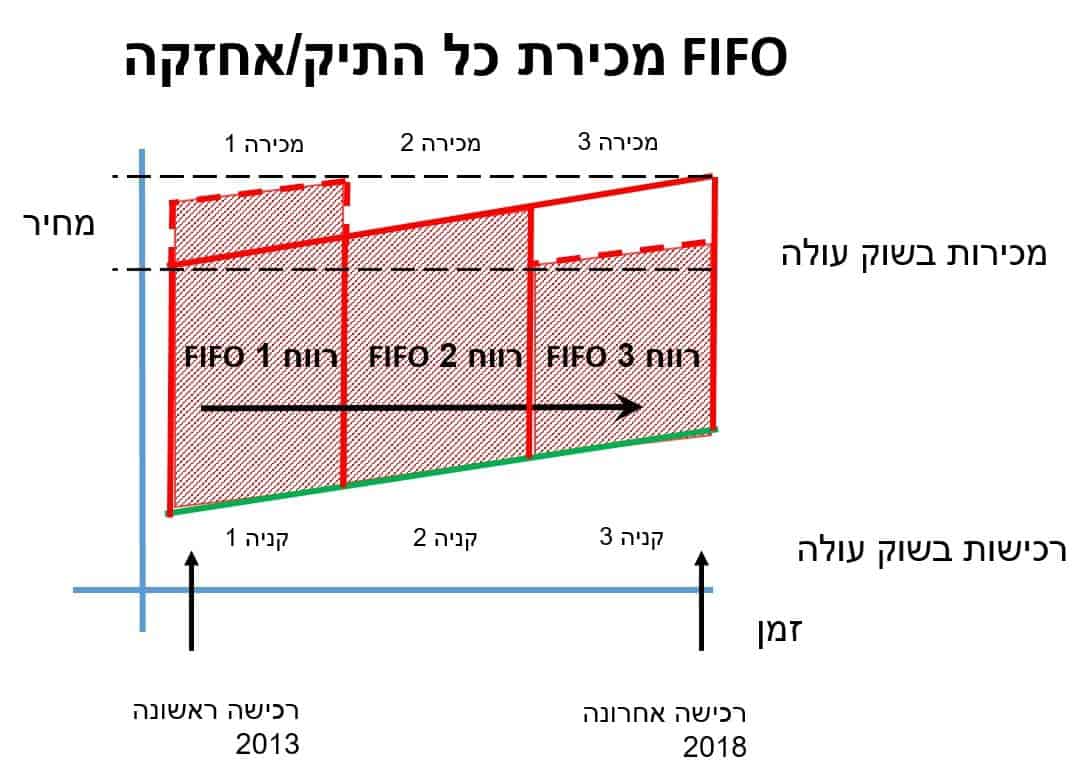

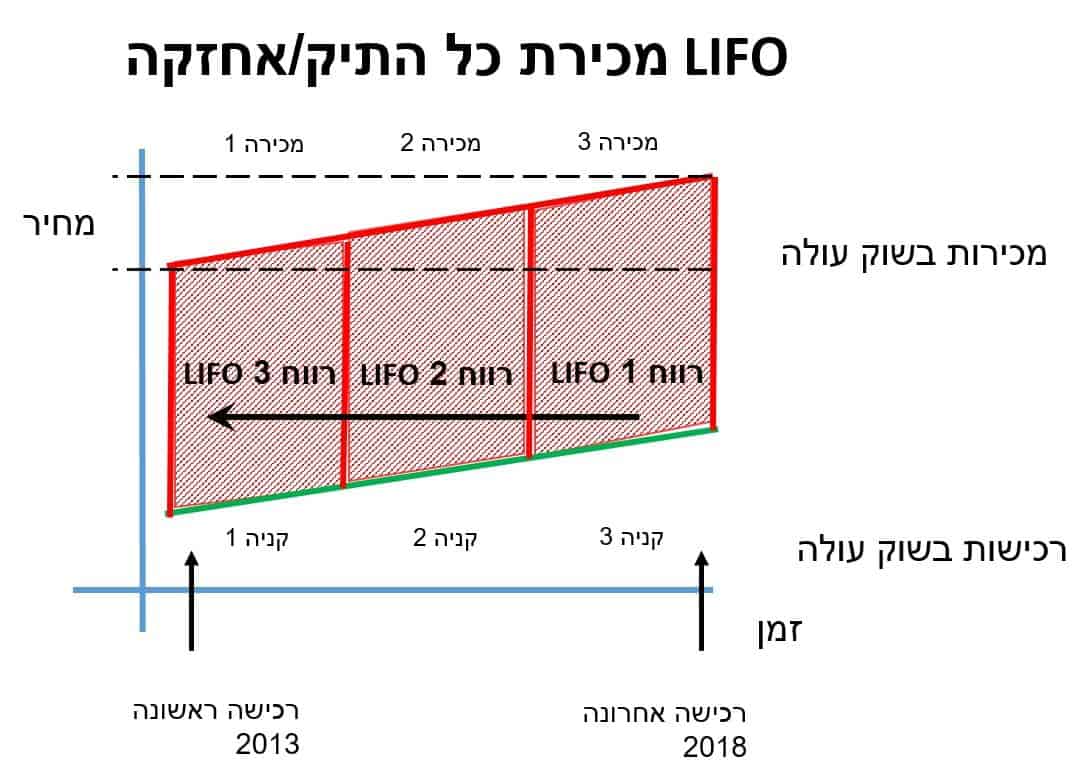

מה יקרה אם אמכור את כל התיק? האם תשנה שיטת החישוב את הרווח והמס שישולם עליו? ניתן לראות בגרף, כי אם כל הנכסים נמכרים, ישולם מלוא המס על הנכסים הוותיקים והחדשים ועל כן שיטת החישוב לא תשפיע במקרה זה על חבות המס אלא אם המכירה נעשתה במחירים שונים.

מכירה בשלבים של כל התיק בשיטת FIFO, שימו לב לרווח גבוה יותר שנזקף לתקופות המוקדמות, ורווח נמוך יותר שנזקף לתקופות המאוחרות.

מסקנות משתי התמונות – כפי שניתן לראות, סכום שטחי הטרפזים זהה בשיטות החישוב השונות. אם נמכור בשלבים את כל התיק, אין זה משנה אם נחשב לפ שיטת ה-LIFO או לפי FIFO, יהיה אותו רווח, הוא שטח הטרפז, הוא יוכר ויזקף לתקופות שונות, בהתאם לשיטת החישוב

במציאות השוק לא תמיד עולה, כפי שקרה בשוק הביטקוין ובאלטים בתחילת 2018. מה שיטת החישוב העדיפה לנו מיסויית במקרים כאלו? נראה כי ריבוי האפשרויות מקשה על ניבוי אינטואטיבי, ולכן – הוספנו כמה גרפים לתיאור מצבי שוק שונים, ובהם יושמו שיטות חישוב שונות. הרווחים מצויינים ע”י שטח הטרפזים שבין גרף הקניה – לגרף המכירה.

לסיכום, עולות כמה מסקנות חשובות ופרקטיות מהכתוב לעיל:

אין לראות באמור הצעה או המלצה להשקעה, או לביצוע פעולה מכל סוג שהוא, או מול רשויות המס, ובל מקרה מומלץ להיוועץ במומחה. המאמר נכתב כחומר למחשבה והעשרה ובסיס לדיון.

נככתב על ידי רו”ח דניאל ויצמן ורו”ח חנן אהרנפלד, שותפים במשרד רואי חשבון ויצמן אהרנפלד המתמחים בליווי והקמת עסקים בסביבת מטבעות דיגטליים וכן במיסוי יחידים ועסקים בפעילות במטבעות דיגטליים המעוניינים לדווח ולהגיש דוחות מס למס הכנסה.

*האמור במאמר זה ובאתר אינו מובא כתחליף לקבלת יעוץ משפטי של עורך דין או כל גורם מוסמך והוא מהווה מידע כללי בלבד, אשר אינו מהווה ייעוץ משפטי מחייב ואין להסתמך עליו בכל צורה שהיא. כל פעולה שנעשית ע”פ המידע והפרטים האמורים באתר זה הינה על אחריות המשתמש בלבד. בכל מקרה ספציפי יש להיעזר בבעל מקצוע המתמצא בתחום.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}