Bitcoin’in 2017 ve 2021 yıllarındaki piyasa döngüleri arasındaki bir karşılaştırmadan elde edilen verilere göre 2021 yılında yaşanan döngü sırasında yaşanan yükseliş trendinde kurumsal yatırımcıların sayısındaki artışa dikkat çekiliyor.

Bu analizde, Bitcoin’in yapısal piyasa ölçümleri yakından incelenerek 2017 yılındaki piyasa döngüsü ile 2021 yılındaki piyasa döngüsü arasındaki benzerlikler ve farklılıklar karşılaştırıldı. Bu veriler zincir üstü (on-chain) analiz uzmanı Cryptovizart tarafından CryptoPotato için derlendi.

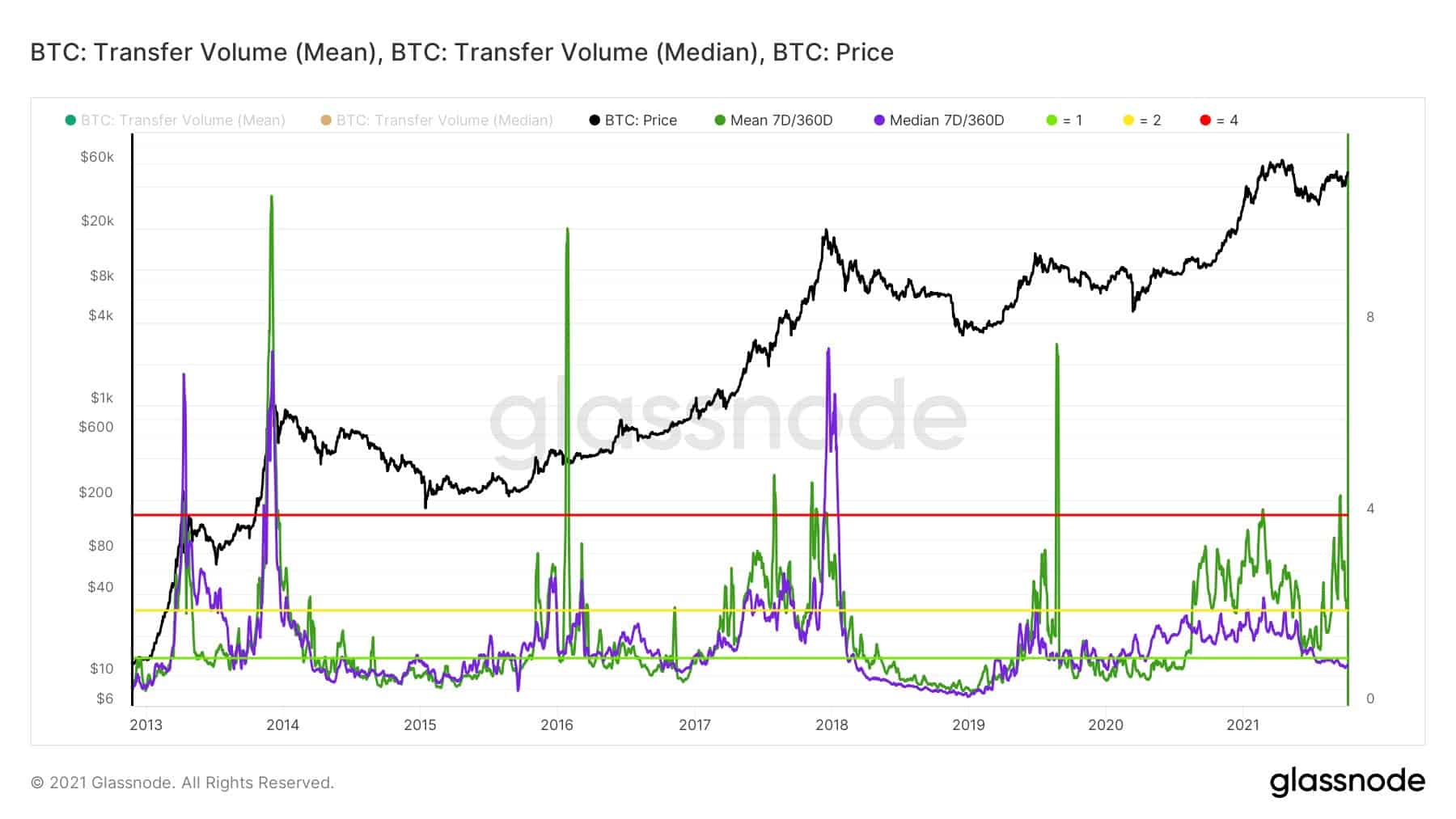

Bitcoin’in Network Value to Transactions’ı (NVT) zincir üstü (on-chain) yatırımcıların ağ kullanım değerini ölçümlüyor. Crypto analisti Willy WOO’nun tanıttığı NVF Fiyat modeli, zincir üstü hacmin 2 yıllık medyan NVT-Ratio değeriyle (Piyasa değeri / Toplam zincir üstü transfer hacmi) çarpılmasıyla hesaplanıyor.

2018 yılında döngünün tepesine dokunulduktan sonra, hem 30 günlük hem de 90 günlük NVT-fiyat hareketli ortalaması (MA), neredeyse 12 ay boyunca sürekli reddedildi. Bununla birlikte, 2021 yılının Mayıs ayında gerçekleşen %50 düşüşten bu yana, bu hareketli ortalamalar, Bitcoin’in 65 bin dolarla tüm zamanların en yüksek seviyesindeki haline geri döndü.

Tarihsel olarak, kripto paralardaki daha önceki piyasa döngülerinde zincir üstü işlemlerin hacmi ortalama ve medyan boyutları, 360 günlük hareketli ortalama (MA) seviyelerinin 4 katına kadar yükseldi ve ardından 360 günlük hareketli ortalama (MA) seviyelerinin altına geriledi.

Zincir içi transfer hacminin ortalaması ve medyan büyüklüğü, daha büyük ve daha küçük işlemleri de içeriyor. Ortalama değer arttığında, bu yüksek hacimli işlemlerin artışta olduğu anlamına geliyor. Öte yandan, medyan büyüklüğü, bireysel yatırımcıların gerçekleştirdiği küçük çaplı işlemlere işaret ediyor.

Şaşırtıcı bir şekilde, 4x’in üzerinde yükseliş olmadı. Öte yandan ortama değer sürekli medyan ile korelasyon içerisinde. Yani bu da büyük ve küçük yatırımcıların aktivite oranının korelasyon içerisinde olduğu ve 360 günlük MA’larının 4X’inden fazlasına kadar yeni ATH’ye yönelik fiyat artışıyla sonuçlanıyor.

Şaşırtıcı bir şekilde, ortanca değer ve ortalama değer arasında anlamlı bir ayrışma var. Bu farklılık, aynı zamanda, daha büyük varlıkların bu ekosistemdeki ayak izininin farklı inanç ve vizyonla işaret ediyor.

Yukarıda tartışılan büyük miktardaki varlıkların görünür ayak izinin ardından, bu varsayımı değerlendirmek için Fon Akış Oranı (Fund Flow Ratio) adı verilen bir başka değerli zincir üstü metriği kullanabiliriz.

Kurumsal oyuncular, varlıklarını büyük ölçüde borsa dışı (on-chain) işlemlerle aktarıyorlar. Bu nedenle, Fon Akış Oranını (borsalara gönderilmeyen/borsalardan çekilen zincir içi transfer hacminin toplam zincir üstü transfer hacmine bölünmesiyle) ölçerek metriğin büyüklüğünü takip edebiliriz. Bu oranın tarihsel eğilimini incelediğimizde, ATH’ye ulaştıktan ve ayı piyasasına girildikten sonra düştüğünün görüyoruz.

Ancak bu oran, Mayıs ayındaki %50 piyasa düzeltmesine rağmen Ocak 2021’den bu yana artıyor. Zincir üstü (on-chain) işlemlerin neredeyse %96’sı borsaların para çekme/para yatırma işlemleriyle ilişkilendirilmez. Bu nedenle kripto para piyasasındaki kurumsal katılımın arttığı sonucuna varabiliriz.

{kind=link}